3张地理第二章思维导图合集,内容涵盖存货的目的、存货的初始计量、存货的期末计量、存货可变现净值的计算等4个方面,每张思维导图都非常漂亮,每张图片均精选版。

第1张,第二章思维导图精选版

第2张,第二章思维导图高清版

第3张,第二章思维导图值得收藏

第4张,第二章思维导图附下载

思维导图知识点说明:

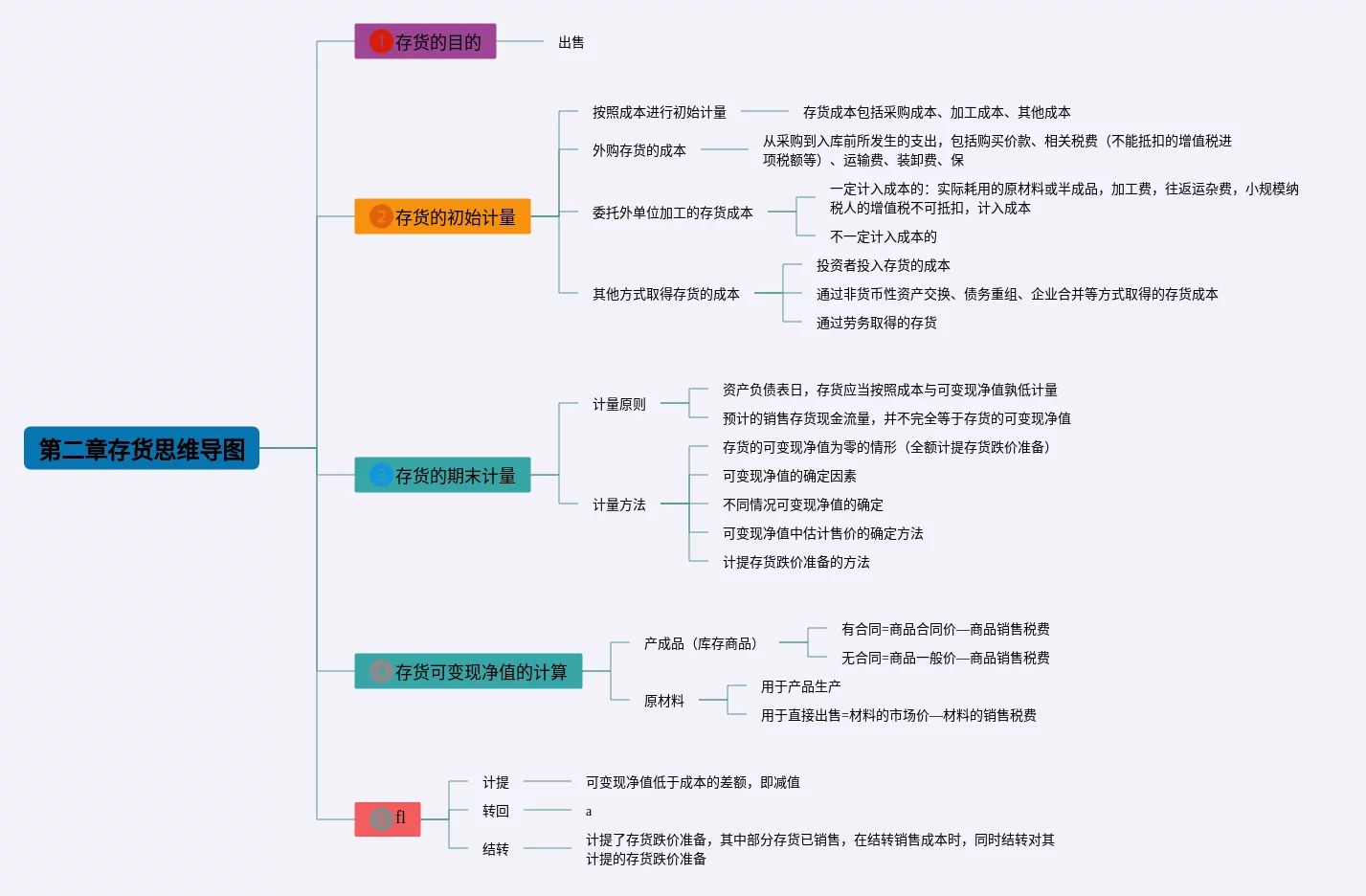

- 存货的目的:出售

- 存货的初始计量:

- 按照成本进行初始计量:存货成本包括采购成本、加工成本、其他成本

- 外购存货的成本:从采购到入库前所发生的支出,包括购买价款、相关税费(不能抵扣的进项税额等)、运输费、装卸费、保险费、入库前的仓储费、运输途中的合理损耗、入库前的挑选整理费 注:进货费用较小的直接计入销售费用

- 委托外单位加工的存货成本:一定计入成本的:实际耗用的原材料或半成品,加工费,往返运杂费,小规模纳税人的不可抵扣,计入成本

- 其他方式取得存货的成本:投资者投入存货的成本

- 存货的期末计量:

- 计量原则:资产负债表日,存货应当按照成本与可变现净值孰低计量

- 计量方法:存货的可变现净值为零的情形(全额计提存货跌价准备)

- 存货可变现净值的计算:

- 产成品(库存商品):有合同=商品合同价—商品销售税费

- 原材料:用于产品生产

- 计提:可变现净值低于成本的差额,即减值

- 转回:a

- 结转:计提了存货跌价准备,其中部分存货已销售,在结转销售成本时,同时结转对其计提的存货跌价准备

Comments (0)